유동성 저점은 4월에 온다.

4월은 이상하게도 시장이 예민해진다.

실적 시즌이라서? 금리 이벤트가 많아서? 물론 그것도 맞다. 필자는 4월을 볼 때, 먼저 달러 유동성의 계절성부터 본다. 특히 재무부의 현금이 어떻게 움직이는지가 중요하다.

TGA는 단순한 정부 통장 잔고가 아니라, 시장에 풀린 달러가 어디로 옮겨 가는지를 보여주는 지표이기 떄문이다.

- TGA는 정부통장이 아니라 시장 유동성의 밸브

TGA가 늘어나면( 즉, 재무부가 현금을 쌓으면) 그만큼 민간에 있던 현금이 연준 계정으로 이동한다. 반대로 TGA가 줄어들면(즉 재무부가 돈을 쓰면) 그 돈은 다시 민간으로 풀린다.

-TGA↑ = 유동성 흡수(Drain)

-TGA↓ = 유동성 공급(Release)

거창한 매크로 이론이라고 하기 보다는, 그냥 현금 흐름이라고 이해하면 편하다.

- 유동성이 풀린다?

여기서 부터가 중요하다. TGA가 내려간다고 해서(릴리즈) 그 돈이 곧바로 주식과 코인으로 들어오는 것은 아니다.

유동성은 양 보다 행선지가 중요하다.

필자가 항상 확인하는 질문은 하나다.

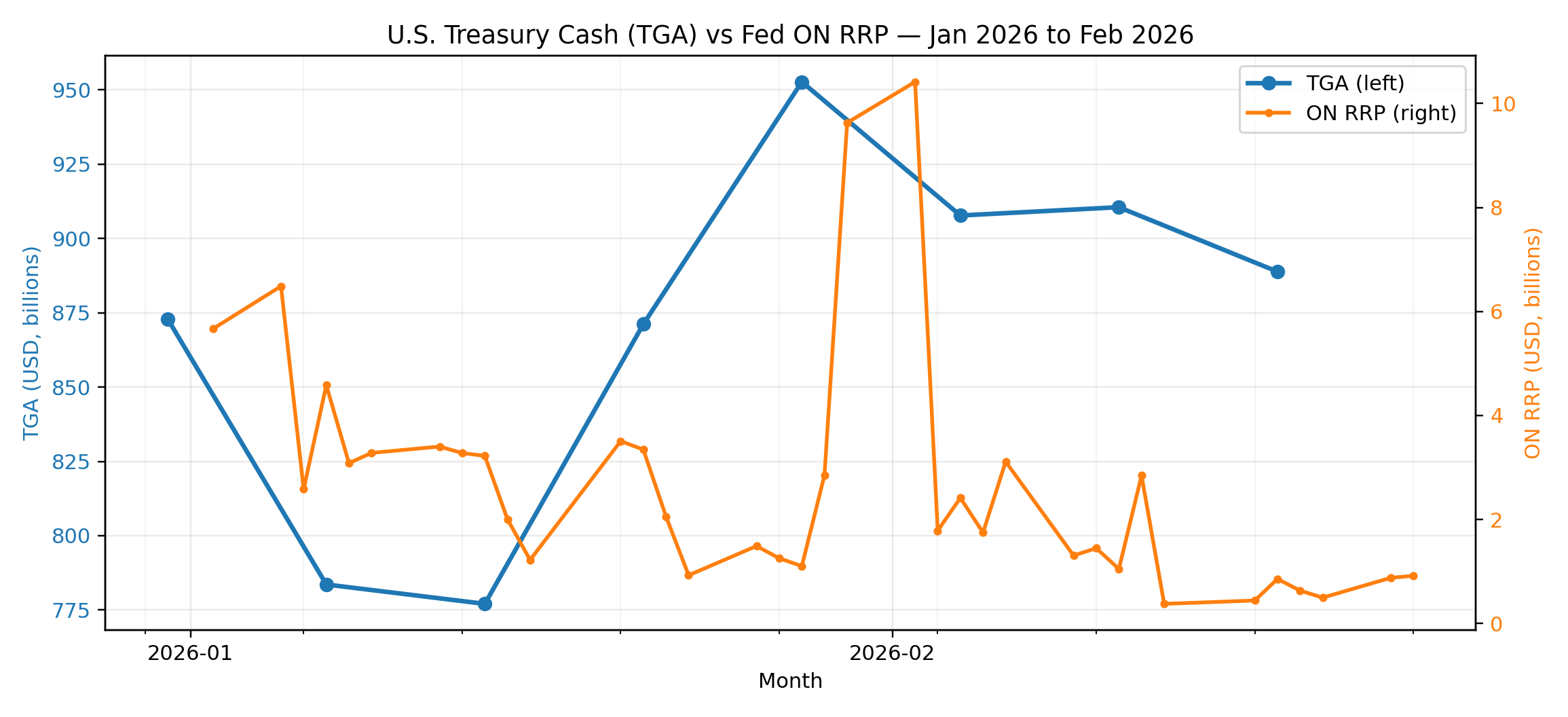

그 유동성이 지준금으로 가는가, 아니면 머니마켓에 머무는가?

이 차이가 시장 체감 난이도를 갈라놓는다.

같은 릴리즈라도 결과가 달라지는 이유는 지준금과 대기실의 차이이다. TGA가 내려가며 돈이 풀릴떄, 지준금이 같이 늘면 그 릴리즈는 은행 시스템으로 흡수된다.

은행 시스템은 결제와 신용, 레버리지의 기반이다.

즉, 리스크 자산에 더 우호적인 조건이 된다.

반대로 ON RRP가 늘면 돈은 머니마켓의 대기실로 들어가게 된다. 즉, 유동성이 풀렸는데도 시장이 멀쩡하거나 (보합) 오히려 답답할 수 있다.

돈이 대기했지 위험을 감수 하지 않았기 떄문이다.

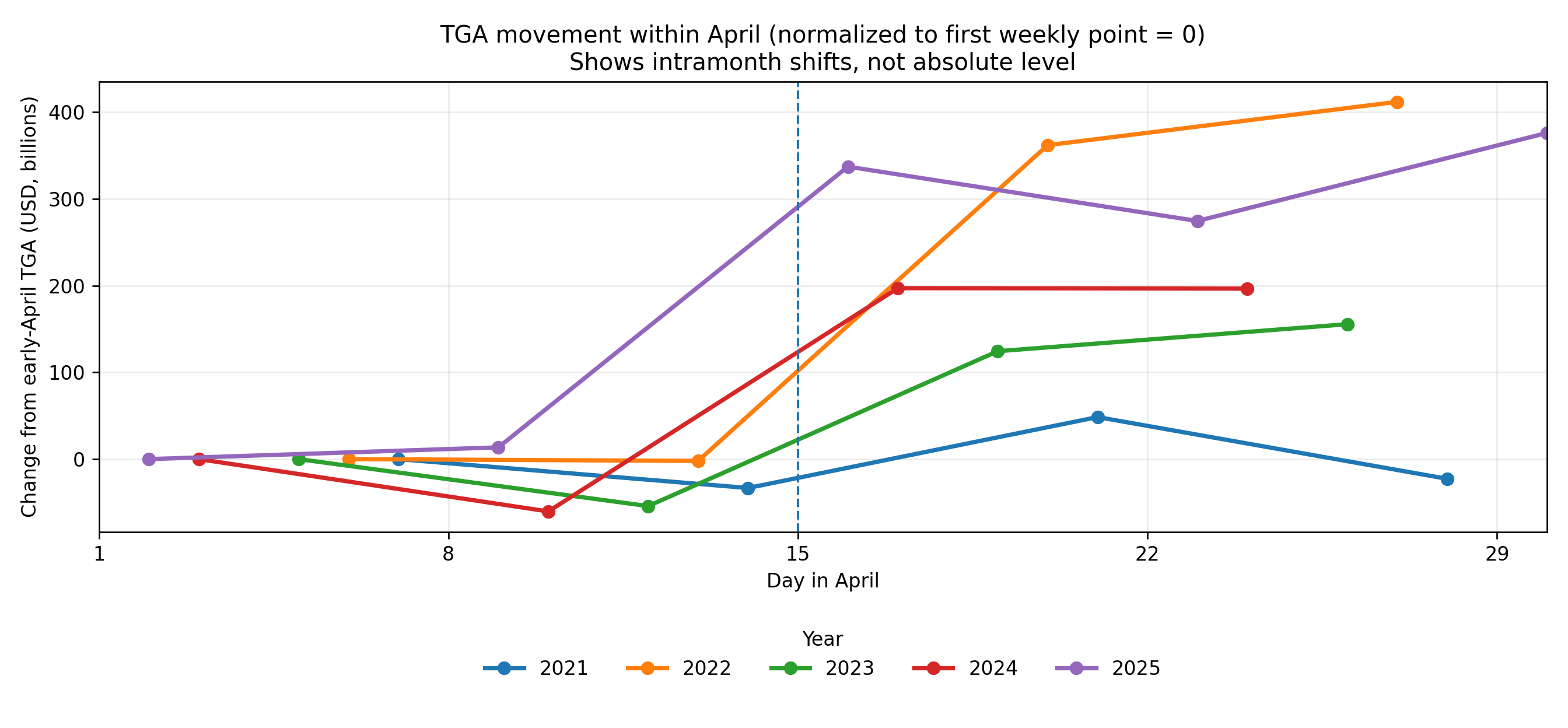

- 4월이 유동성 저점으로 불리는 이유

재무부의 목표가 TGA 빌드이기 떄문이다.

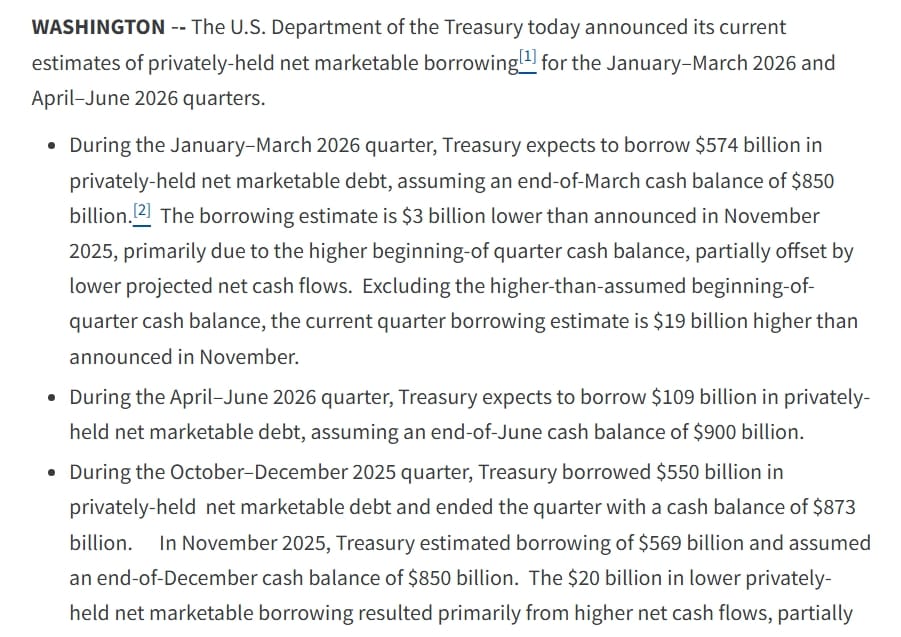

재무부는 4월 현금이 1조 250억달러 까지 늘어날 수 있다고 발표했다. 이것은 일시적인 긴축이나 다름없다. 이후 6월말 목표치는 9000억달러, 9월 말 목표는 8500억달러 정도이다.

특히 4월에만 1650억 달러의 유동성을 일시적으로 흡수 한 뒤 방출한다.

이게 의미하는 바는 4월은 구조적으로 TGA를 쌓는 된다는 것이다.

그런데 2~3월에는 왜 먼저 풀리는 것 처럼 보일까?

이 부분이 타임라인의 핵심이다.

02/19~ 03/04 구간에는 대규모 세금 환급이 먼저 시행되고, 동시에 단기 국채 상환 (현금유출)이 진행된다.

이 조합은 시장 체감상 결론적으로, 3월까지는 유동성이 "늘어나는 듯" 보이다가,4월에는 일시적으로 부족해질 수 있다.

이게 4월 유동성 저점 시나리오의 구조이다.

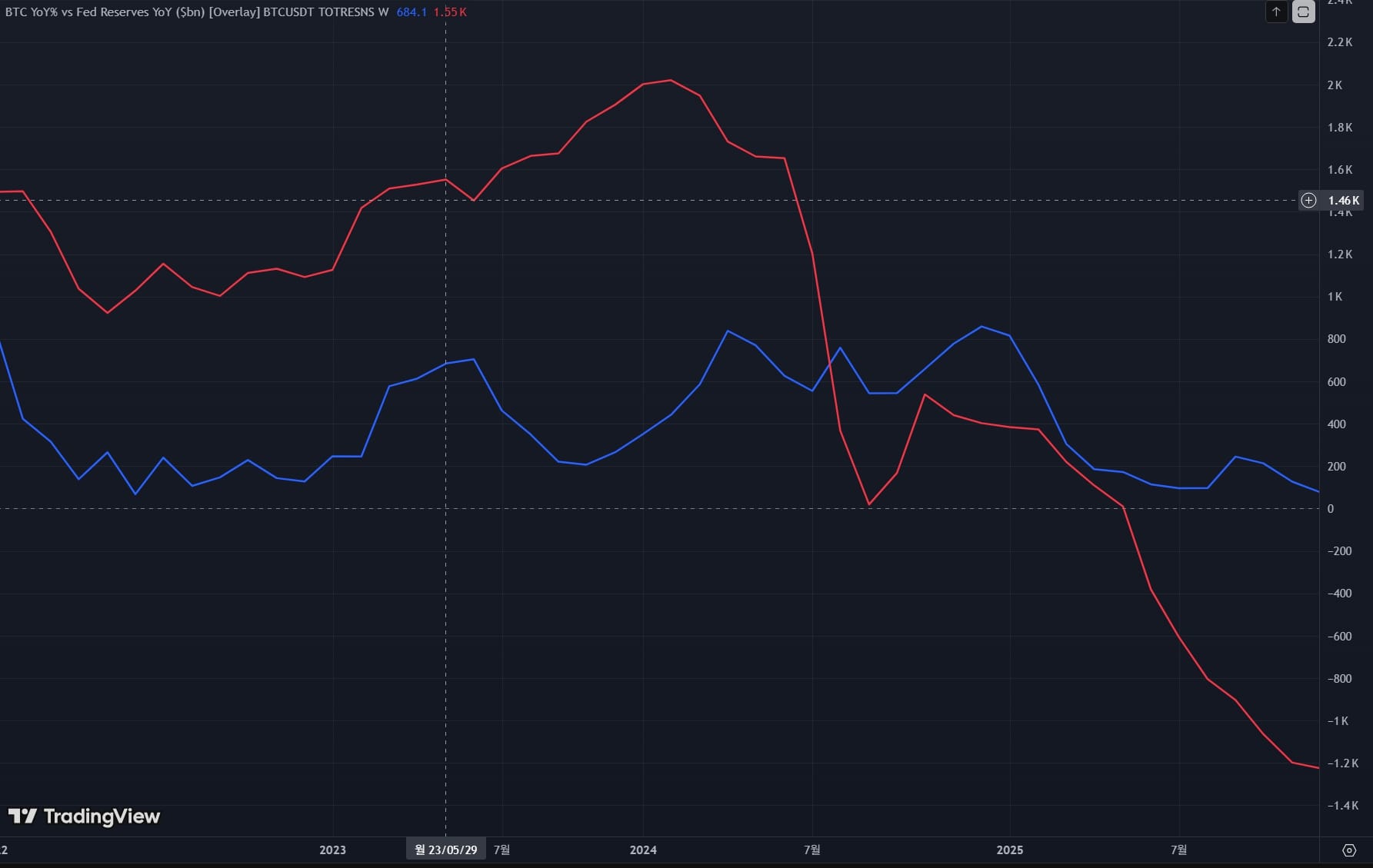

- 연준이 국채를 샀는데 지준금은 왜 줄어드나?

여기서 많은 독자들이 햇갈리는 지점이 나온다.

"연준이 국채를 매입하면(미니 QE) 지준금이 늘어야 하는 것 아닌가?"

25년 12월 부터 연준이 국채 매입을 시작했고, 12/10~02/11까지 국채를 1090억 달러 매입했다. MBS 축소를 합산해도 순증에 가까운 흐름이다.

그런데도 오히려 지준금은 하락중에 있다.

연준의 매입만으로는 설명이 끝나지 않는다. 재무부의 TGA 흡수가 동시에 일어나면, 지준금이 늘지 않을 수 있다.

즉 QE냐 QT냐 라는 라벨링 보다 더 중요한 것은 4월엔 연준보다는 재무부를 주목해야 한다는 점이다.

- 시장은 어떻게 반응 할까?

주식 - 4월 드레인이 무서운 이유는 무조건 하락 떄문이 아니다. 대부분 충격은 방향성보다 변동성으로 먼저온다.

-스프레드가 벌어지고 체결이 나빠지고 특정 섹터와 고밸류에이션 주가 먼저 흔들린다.

특히 04/15 전 후는 이벤트보다는 유동성 흐름이 뒤집히는 구간으로 보는 것이 좋다.

변동성에 조심해야 한다

크립토는 주식보다 유동성에 단순하게 반응한다. 그리고 더 과장된다.

릴리즈 구간에는 빠르게 튀고. 드레인 구간에는 레버리지 청산으로 더 크게 흔들린다.

그래서 크립토는 독자들께 레버리지 만큼은 하지마시라 권해드린다.

결론

세금 시즌은 돈을 없애지 않는다. 돈의 좌표를 바꾼다. 환급과 상환은 좌표를 정부 → 민간으로 옮길 수 있고, 세금 납부 + TGA 목표 빌드는 좌표를 민간 → 정부로 옮긴다

그래서 현재 구조적으로, 릴리즈처럼 보이는 구간(2~3월)과 드레인이 현실화되는 4월의 구간이 함께 존재한다.

필자는 그래서 단순히 TGA만 보지 않는다.

TGA + 지준금 + ON RRP로 “행선지”를 확인한다.

TGA↑ 지준금↓ → 드레인이 실제로 시장에 부담

TGA↓ ON RRP↑ → 돈이 대기실로 간 것(보합)

TGA↓ 지준금↑ → 릴리즈가 은행 시스템으로 흡수(리스크 온 우호)

결국 4월의 본질은 저점의 예언보다는 돈이 어디로 흘러가는지에 대한 좌표 추적이 될 것이다.