비트코인은 언제오를까? - 유동성 데이터로 보는 BTC

필자는 항상 주변에 비트코인은 유동성 산물의 쓰레기라고 표현하곤 한다.

비트코인의 본질을 무시해서가 아니라, 유동성 사이클에 가장 민감하게 반응하는 자산이라고 보기 때문이다.

양적완화(QE),역레포(RRP) 잔고 방출,지준금 변화등 이런 유동성 변수들이 꺾이거나 풀릴 때마다 비트코인은 거의 반사신경 수준으로 반응해왔다.

데이터와 함꼐 비트코인의 가격에 대한 탐구를 독자분들과 함께 하고자 한다.

- 반감기와 유동성사이클

반감기 이후 약 1년쯤 지나면, 유동성 사이클의 종료 시점과 맞물리면서 비트코인이 고점을 찍는 패턴이 반복됐다.

양적완화 + 반감기가 겹칠 땐 비트코인은 말 그대로 폭발적으로 올랐고 ,심지어 양적완화가 없어도,반감기 + RRP잔고가 과잉상태에서 감소로 돌아설 때 비트코인은 한번 더 큰 상승을 해냈었다.

순유동성이 피크를 만들고 내려오는 구간마다 비트코인 가격이 고점 혹은 큰 변곡점을 만든 흔적이 뚜렷하다.

양적완화가 없는 상황에서 역레포 잔고가 고점을 만들고 하락하는 패턴은 2016~2017년, 또 한 번은 2022~2025년에 재현됐다.

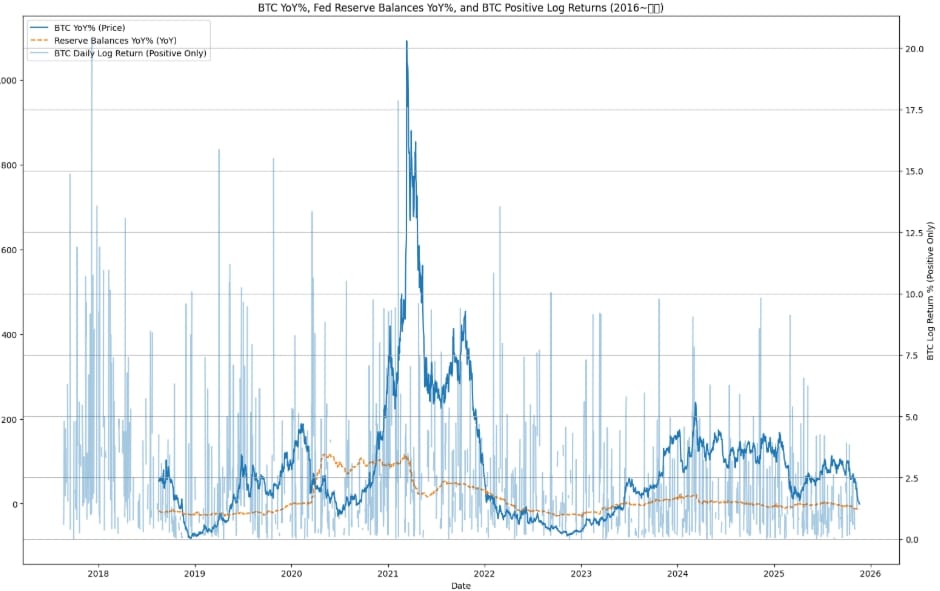

BTC YOY%와 지준금 YOY%를 같이 보면

비트코인 상승률이 사이클이 반복될수록 점점 둔화되는 모습이 보인다.

예전처럼 “10배, 20배”가 자연스럽게 나오지 않고, 이제는 유동성이 아무리 풀려도 수익률이 구조적으로 줄어드는 구간으로 여실히 들어갔다.

현재 비트코인 시가총액은 1.7조 달러,

전 세계 자산 시가총액 기준으로 8위를 찍고 있는 거대한 덩치다

이 정도 몸집이면, 과거처럼 “조금만 풀어도 몇 배”가 아니라

어마어마한 유동성이 계속 들어와야 겨우 예전의 절반 수준의 상승률이 나오는 구조라고 봐야 할 것이다.

- 증시와 BTC

S&P 500이 본격적으로 하락하기 직전에, 비트코인이 선행해서 크게 빠지는 구간들이 반복적으로 보인다. 2014년엔 테이퍼링이 비교적 완만하게 진행됐고,증시는 어느 정도 지지력을 유지했다.

반대로 2021년엔 테이퍼링 속도가 훨씬 빠른 데다 인플레이션 피크, QT, 공격적인 금리 인상이 한꺼번에 겹치면서 2022년 증시는 강한 조정을 받았다.

유동성 축소가 본격화되기 전에 비트코인이 먼저 위에서 떨어지며 선행 리스크 온·오프 지표역할을 하는 모습이 꽤 깔끔하게 보인다.

주식시장도 비트코인과 비슷한 패턴을 따르나, 비트코인이 좀 더 민감하고 프론트 러너 역할을 한다는 해석을 할 수 있다.

지금 상황을 굳이 과거에 비유하자면, 2017년 말~2018년 초와 가장 닮았다. 트럼프는 2016년 11월에 당선되었고 달러 인덱스는 2016년 12월에 고점에 도달했다.

현재는 2024년 11월 트럼프 재당선, 2025년 1월 달러 인덱스 고점 형성(진행중)으로, 트럼프 당선 직후 임기 초반에 달러가 스파이크 고점을 찍는 구조가 과거와 현재 반복되고 있음을 보인다.

3. 재무부 유동성과 금리

최근 셧다운 이슈가 해결되면서 재무부의 유동성은 다시 풀리고 있다.

하지만 동시에, 12월 FOMC에서 금리 인하 기대가 약해지는 분위기가 강해지면서 셧다운 종료로 생긴 완화 효과를 상당 부분 상쇄하고 있는 상황으로 보인다.

FED는 현재, 지준금이 충분치 않지만, 부족하지 않은 상황이라고 판단하고 있다.

필자의 시나리오는 이렇다.

2025년 12월 또는 2026년 1월 FOMC에서

지준금 확대를 위한 국채 매입 재개를 공식화할 가능성이 크다.

시행 시점은 빠르면 2026년 1월, 늦어도 3월~4월 전후라고 사료한다.

이 시점에 국채 매입(사실상의 미니 QE)이 시작되면,경기는 빠르게 반등하고,유가 및 물가상승률도 재차 위로 튀어 오를 것이다.

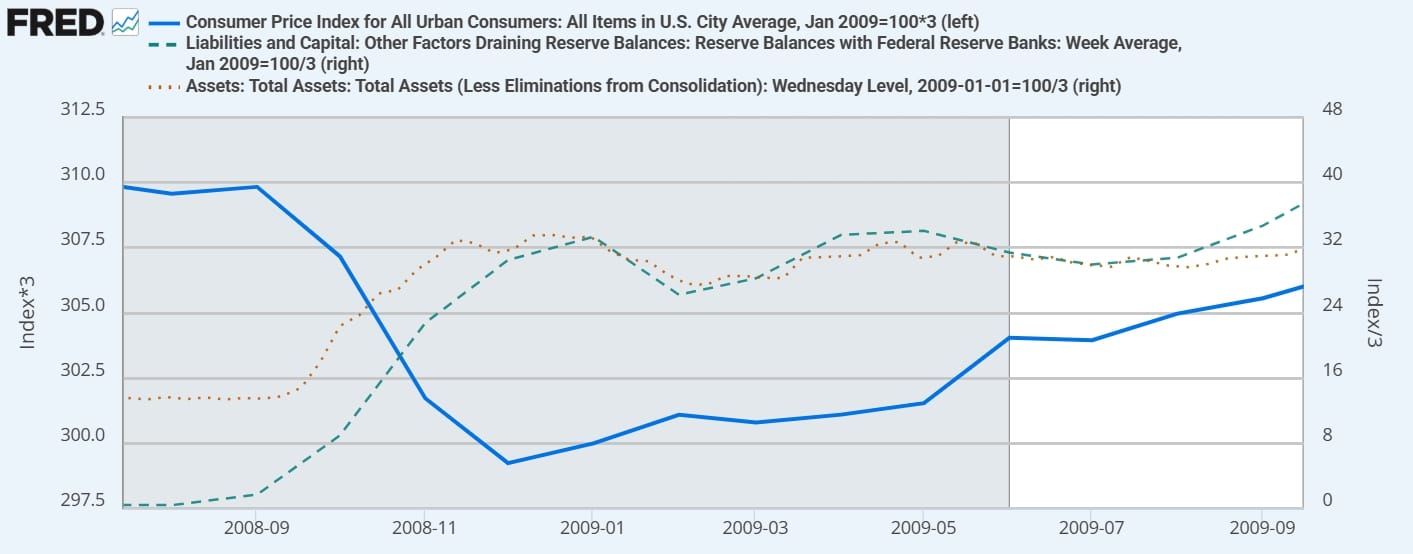

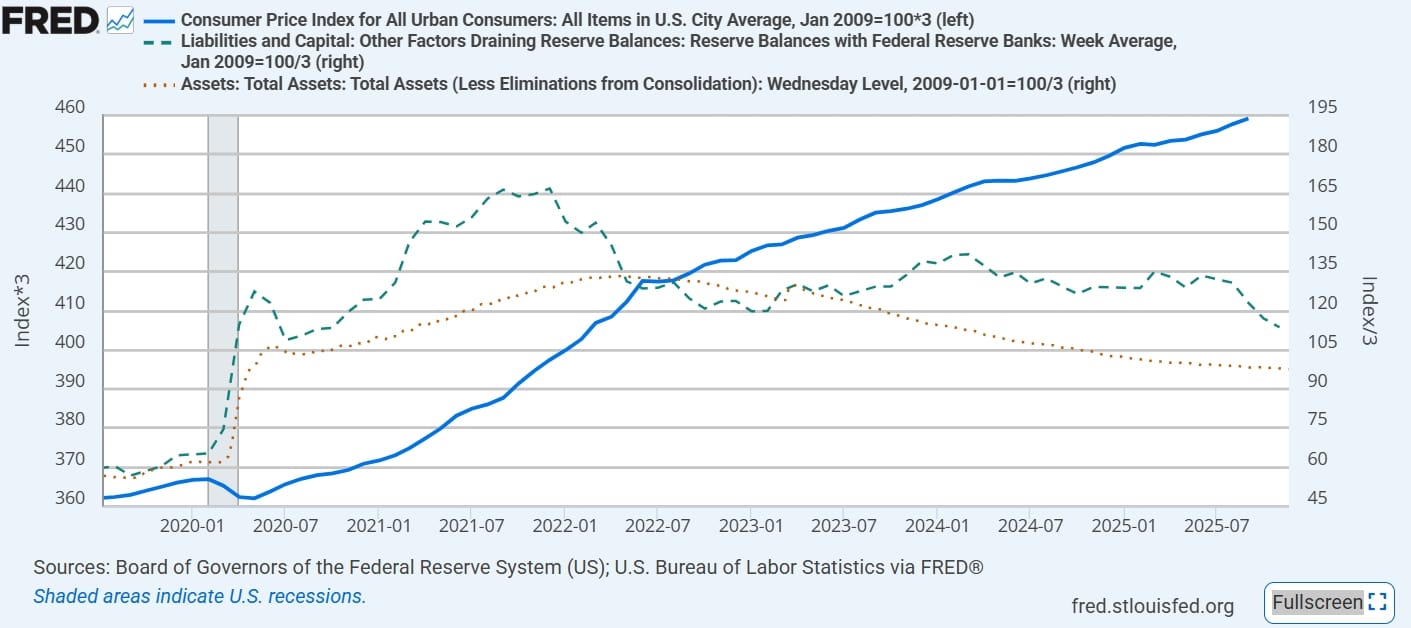

첨부한 CPI / 지준금 / 연준자산 YOY% (08~09, 20~25) 차트를 보면,디플레이이션 압력이 커질 때마다 유동성 공급 직후 CPI가 곧바로 반등하는 패턴이 아주 명확하다.

코로나 이후 FED는 09~19년에 10년에 걸쳐 했던 QE → QT → 금리인상 과정을 5년 만에 압축해서 다시 한 번 반복했다.

이 상태에서 26년 1분기 지준금 확대를 목적으로 다시 국채를 매입한다면,

인플레이션 재가속 가능성이 상당히 높고, 자연스럽게 장기국채 금리 상승 압력으로 이어질 수밖에 없다.

금융위기 이후 사이클과 현재가 다른 점은 실업률상승 + 물가상승률이 동반된다는 점이다(스태그 플레이션) .

금융위기 이후 경기는 둔화가 있었지만, 본격적인 침체는 제한적이었고 주식시장은 조정 후 재차 우상향 구조가 반복됐다.

이번엔 실업과 물가 둘 다를 동시에 관리해야 하는, FED 입장에서 훨씬 까다로운 조합이다.

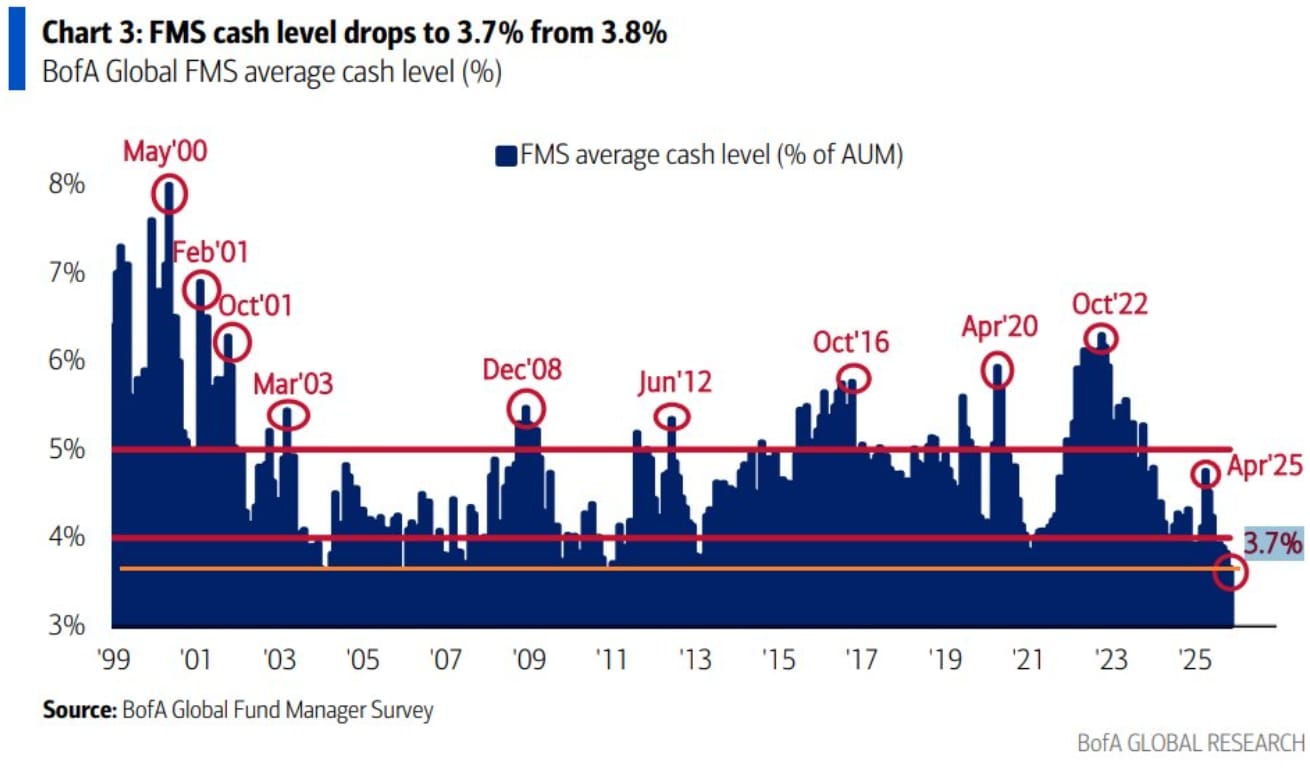

4.현재의 캐시레벨과 마무리

최근 설문에서 평균 현금 비중은 약 3.7%까지 내려왔다 .BofA가 설정한 캐시 ≤ 3.7% 구간에 진입한 것이다.

과거 이 구간에 들어섰을 때는

주식이 약세, 미국 국채가 상대적 강세를 보이는 경향이 있었다.

그리고 이때마다 FED는 양적완화를 시작했거나, 이미 진행 중인 경우가 많았다.

즉, 현금 비중이 이 정도까지 말라붙었다는 건 이미 위험자산 쪽으로 자금이 상당히 밀려가 있다는 의미고, FED 입장에서는 “위기 시 대응 여지를 만들어야 할 타이밍”에 가깝다.

이번에도 결국 FED 자산 확대 쪽으로 방향을 틀 가능성이 높다고 본다.

26년 1분기 OBBA + SLR 완화 + 국채매입이 시행된다면, 사실상 유동성 사이클은 다시한번 빠르게 돌아가기 시작 할 것으로 보인다.

현재, 미국 뿐만 아니라 유럽과 동아시아등 각국 나름대로의 부양책과 완화정책을 준비중이거나 일부 시동을 걸고 있는 중이다.(중국은 재완화로 돌아섰다.)

내년 26년 4월 전까지 바닥이 나올 것이라고 생각한다. 하지만, 어디까지 하락 할지는 감히 예측하기 힘들다.

반등의 터닝포인트는 FED의 대응 의지에 달렸을 것이다.

글로벌 M2 / BTC 차트에서도 보듯,글로벌 M2가 다시 크게 불어나기 시작하는 순간,

비트코인 역시 또 한 번 “유동성 산물의 쓰레기”답게 가장 민감하게, 가장 크게 반응할 후보다.

결국, FED가 언제, 얼마나 강하게 “유동성 스위치”를 다시 켜느냐.

이것이 관건이다.

26년 1분기 SLR + OBBA + 국채 매입이 현실화되는 순간,

유동성 사이클은 또 한 번 재가동될 것이고, 그때 비트코인은 다시 한 번 고전적인 매크로 베팅의 핵심 타깃이 될 가능성이 높다고 본다.

그떄까지의 시간은, 가격에 울고 웃기보다는 유동성 데이터와 매크로 포지셔닝을 준비하는 구간이라고 봐야 할 것이다.

비트코인은 늘 그랬듯,

돈이 풀릴 때 가장 먼저, 가장 세게 반응하는 쓰레기이기 떄문이다.