버블 딥다이브 (2) 폴 튜더 존스의 전언

"나는 지금의 시장을 보면 1999년이 떠오른다. 오리처럼 운다면 오리일 확률이 높지, 닭은 아니지 않겠나.”

시장이 버블의 징후를 보이고 있다면 그것은 버블일 가능성이 높다는 뜻이다.

닷컴버블의 본질은 “실적보다 기대가 앞서 있을 때 생기는 과신의 구조”였다.

그리고 오늘날, AI와 생산성 서사의 열광은 그때와 놀라울 정도로 닮아 있다.

그는 무엇이, 과연 어떤 점이 닷컴 버블과 유사하다고 생각할까?

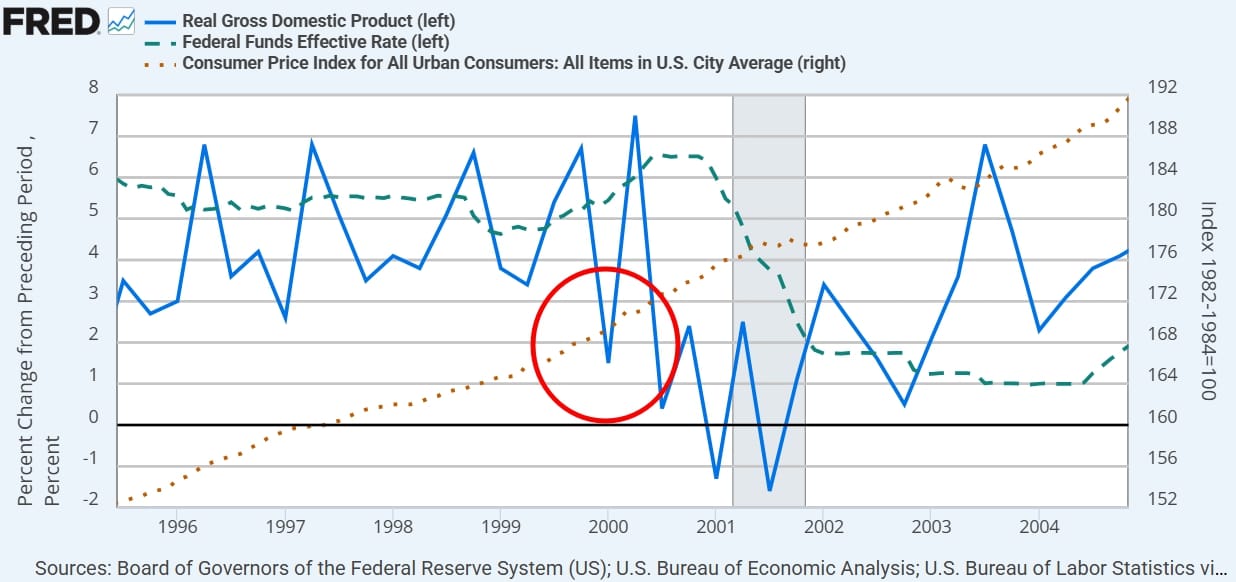

닷컴버블을 이해하기 위해서는 98년부터 주목할 필요가 있다.

1998년은 경기 호조 속에 디스인플레이션(Disinflation) 이 지속된 시기였다.

아시아 외환위기와 LTCM 사태 이후, 연준은 긴축을 멈추고 금리를 낮췄다.

경제는 여전히 견조했지만, 물가가 하락하는 가운데 금리가 주춤하자 시장은 마치 “위험 없는 성장”이라 착각하기 시작했다.

그 결과, 1999년 들어 나스닥은 80% 이상 급등하며 실물과 괴리되기 시작했다.

그 괴리되던 99년에 가장 강한 상승이 나왔기에, 폴 튜더 존스는 이번 강세장이야말로 가장 강한 강세장이라고 말하고 있고, 이제부터 그 구간에 들어설 확률이 높다고 평가하고 있다.

그는 정점으로부터 약 12개월 전이 가장 강한 상승세가 시작되는 시점이라고 말한다.

폴 튜더 존스는 이 상승을 놓쳐서는 안 된다고 강조하면서, 99년 중반부터 금리가 인상되었던 당시와 달리 지금은 오히려 금리가 인하되고 있는 점을 중요한 차이로 꼽았다.

또한 99년에는 미국 정부가 재정흑자 상태였던 반면,

지금은 막대한 정부 부채, 즉 정부발 유동성이 매우 큰 상황이라는 점도 언급했다.

기술적인 코멘트도 빠지지 않았다.

“S&P 500이 200일 이평선(200-day moving average) 위에 있으면서 금리 인하가 시작될 때, 상승률은 역사적으로 매우 높았다.”

역사적으로도, 과거 1985, 1995, 2009, 2019년 금리 인하 구간에서, S&P500은 평균 12개월간 +18~25% 상승률을 기록했다.

그렇다면 폴 튜더 존스가 말하는 이번 강세장에서 사야 할 자산은 무엇일까?

그는 크게 세 가지를 꼽았다.

- 지금까지 좋은 상승을 보여준 자산

- 개인들이 선호하는 자산 — 밈주식, 비트코인(BTC) 등

- 현재 산업 이슈에 강한 스토리를 얹은 자산 — AI, 데이터센터 등

그렇다면 언제 빠져나와야 할까?

그는 이 상승이 약 1년간 지속될 가능성이 높다고 본다.

하지만 버블의 붕괴 신호는 주식이 아니라 채권에서 먼저 온다고 경고한다.

현재 기관투자자들은 과도하게 채권을 오버웨잇하고 있으며,그 규모는 약 5,000억 달러 이상으로 추정된다.

이는 현재의 금리 인하 사이클을 선반영한 포지션이다.

폴 튜더 존스는 “이번 금리 인하 사이클은 1년 내 종료될 것”이라고 본다.

즉, 금리 인하가 끝나갈 무렵, 기관들은 채권을 더 이상 보유할 이유가 없게 되고,

그때 채권금리가 재차 튀면서 채권 시장의 버블이 꺼질 수 있다고 경고한다.

이는 2000년, 그리고 2007년과 유사한 구조다.

폴 튜더 존스의 시선은 단순한 공포나 낙관이 아니다.

그는 시장을 사이클의 관점에서 해석한다.

지금은 확실히 과열의 냄새가 있지만,

그 과열이 만들어내는 마지막 랠리의 에너지가 가장 강력한 시기이기도 하다.

지금 시장은 그 마지막 12개월을 향해 가고 있다고 말하는 그의 전언을 독자들께 전한다